开放银行--构建银行互联网金融生态的最佳技术实践

2019-12-24 来源:新华网

伴随互联网的发展和智能移动终端的普及,以资源共享、线上线下融合为主要特征的移动互联经济正在深刻改变银行的市场环境、金融生态和商业模式。

首先,第三方金融公司利用技术和用户优势,以小额高频的支付业务为切入点,通过为客户提供理财、小额贷款等一揽子金融解决方案,不断蚕食银行的市场份额;其次,传统封闭的银行金融生态日渐式微,已经无法适应开放、合作的互联网经济发展趋势;再者,移动互联产生大量随需而变的生活服务场景,迫切需要新的商业模式将金融服务有机嵌入到已有场景中,促使经济活动高效完成;最后,经历业务互联网化的商业银行,目前面临着流量、产品与客户服务的困局,如何拓展金融服务市场、丰富银行服务手段、吸引壮大客户群体、不断增强银行盈利能力,成为决定银行未来走向的头等大事。

开放银行正是在这样复杂多变的金融背景下应运而生。积极应对市场挑战、充分满足市场需求成为推动开放银行发展的内生动力。商业银行跳出传统业务领域,以用户价值为导向,通过纵向产业链整合、横向用户关系圈扩展的商业模式,打造共生、共赢的新型链圈式金融生态,实现银行与合作伙伴间的资源共享、场景融合和优势互补、为客户提供覆盖衣食住行的全方位金融服务是银行业发展的必然趋势。

何为开放银行?

开放银行作为一种互联网+的商业模式,是指银行透过移动互联网将金融服务能力输出给第三方,银行不必直接面对客户,而是通过合作伙伴为客户提供服务。一方面,第三方公司通过合作拥有金融服务能力,可开发出符合自身定位、具有更大应用价值的衍生产品,实现“众人拾柴火焰高”的效果;另一方面,银行充分借助第三方公司的APP应用,将其视为金融服务及产品的推广渠道,可以把APP用户转变成银行的潜在客户。并且,通过创新的合作模式,银行能够大量获取客户和第三方真实的场景消费信息,可以为日后采用大数据、人工智能、云计算技术分析客户需求、形成客户画像数据、定制营销策略、提供个性化金融产品创造条件。

在这个由银行、合作伙伴、客户构成的金融生态链上,银行的角色仍然是金融媒介,除了输出金融产品,更重要的是提供金融风险的管理和防范能力。从既往经验看,开放平台正是构建银行互联网金融生态的最佳技术实践。

开放平台则是另一个概念。

开放平台是辅助企业输出/输入业务能力的技术支撑平台。通过在经营/管理的各个环节对外提供双向、安全的数据融合、服务使用、流程再造等技术能力,帮助企业搭建基于移动互联网的企业生态圈,目的是在满足各方需求的前提下最大限度发挥生态链上下游企业的协同效应。

开放平台的第一层含义是指技术上使用开放标准和主流软件工具;第二层含义是指开放平台通过公开其应用程序编程接口(Application Programming Interface,API),确保外部程序安全地使用企业对外提供的软件资源,或者在无需/少量修改企业软件源码的前提下,使用外部实现的程序增强/扩展企业软件的功能,扩大企业应用的服务范围。

2007年面世的Facebook Platform(FP)是第一个被广泛使用的开放平台,旨在为软件开发人员提供一个技术框架,使得开发者能够创建与Facebook核心功能进行交互的各类应用。FP抓住了人们渴望交流的心理,通过提供虚拟礼物、视频分享、社交网络游戏等增加社交机会的API,吸引大批软件开发者围绕社交主题开发了丰富多彩的第三方程序,极大增强了Facebook的社交服务能力和客户黏性,提升了虚拟社交的用户体验。Facebook能够在短时间内从最初的校园交往平台迅速成长为世界最大的社交网络服务商和视频分享站点,FP的推出功不可没。

市场“玩家”们各出何招?

Facebook等互联网巨头的成功极大地鼓舞了国内的金融同行。为抢占开放银行的市场先机,各家银行以建设开放平台为契机,加大科技投入,加快产品上市时间,依托自身优势,不断推进金融生态圈向纵深拓展。

颇具国际视野的中行在2013年9月推出了中银开放平台,致力于通过中国银行巨大的用户群体,吸引总分行及外部第三方合作伙伴服务接入,将金融服务植入各类商业生态系统,构建多方共赢的金融生态圈。平台提供了从API接口、人工智能,到大数据、云平台的各项服务。同时,中行也结合自身优势,将多类金融服务,如资金借贷、投资理财、外汇行情、金融支付、跨境金融等通过API方式实现了对外开放。基于中银开放平台,中行已经构建起了中银易商、出国金融、养老宝、社区生活通、就医挂号、惠民金融等场景金融。

工行在2018年4月正式上线互联网开放平台。该平台定位于向全社会输出金融能力,构建开放、合作、共赢的金融服务生态圈,推进全行向服务无所不在、创新无所不包、应用无所不能的“智慧银行”转型。首期上线了9大类31项服务,已在高校市场、汽车行业、零售餐饮等领域拓展了行业垂直的解决方案。

建行提出把科技置于全行优先发展的地位。今年8月投产的建行开放平台致力于金融科技能力的开放和对外赋能,通过向政府机构、金融同业、企业客户、对私客户“输出”和“共享”技术的力量,整合更多社会资源,造福大众,回馈社会。首批上线的功能包括e开户、龙支付钱包、聚合支付(面向线上、线下的综合收单产品)、账单分期,后期还将支持国际业务、贷款服务、生活服务等业务。

华瑞银行是银监会2014最早批准的民营银行之一,主打面向个人“朋友圈的银行”以及面向企业的华瑞银行开放平台(极限SDK)。华瑞银行在2017年提出“把银行开在别人家APP里”的开放构想,通过向对公客户提供SDK(Software Development Kit)和API,利用平台化的技术为企业打造集账户、支付、投资、融资、增值、营销、数据和客户服务等多功能于一体的综合金融服务解决方案。

近年来,风格相对激进的平安集团战略鲜明地宣布将从资本趋动型企业向“资本+科技”双轮趋动型企业转型。在科技化转型的战略推进中,平安一口气推出了多个开放API平台。例如,平安银行开放平台致力于为开发者提供支付、理财、信用、安全、营销等各类能力及行业解决方案,帮助开发者、服务商、渠道商提供业务需要的各种能力、帮助及服务接口。平安人工智能开放平台:包括人脸识别技术、声纹识别技术、预测AI技术、决策AI技术以及平安区块链技术等。五大创新科技已深度运用于金融服务、医疗健康、汽车服务、房产金融等产业生态圈。

开放银行如何兼顾安全?

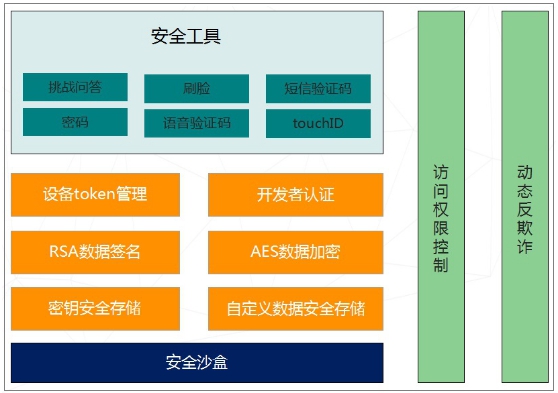

对于开放银行“引进来”的情形,需要根据业务场景,对第三方SDK进行全面、系统的测试,同时须在合作需求书上明确关于安全的非功能性指标。

对于开放银行“走出去”的业务场景,在允许使用金融服务的同时,需要对用户、应用、设备采取多维度的安全防范措施,其中,可以通过挑战问答、刷脸、短信(语音)验证码对用户进行验证,通过token管理、数据签名等手段对用户设备、应用进行二次验证。

开放银行的安全框架如图所示

从本质上讲,开放银行是基于互联网生态链提供的金融服务。因此,围绕银行的核心竞争力和优势客户群体,高起点、大格局、目光长远地规划和布局适合自身发展的金融生态对开放银行的发展具有至关重要的作用。银行需要依据自身特质培育核心竞争力,通过提供优质服务吸引、壮大客户群体,为打造开放银行提供高标准的基础生态。在此基础上,以市场为导向,以场景金融为抓手,以开放平台为支撑,以商业模式创新为突破口,根据开放银行的特点,配套实施业务、运营、管理体制改革,聚焦金融生态链深耕细作,不断拓展银行金融生态的深度和广度,将是建设高质量开放银行的必由之路。